簡易的個人破產法|清算程序(下)

在「簡易的個人破產法—清算程序(上) 」乙文中,已經說明了清算程序前階段所應注意之事項,而在法院裁定債務人開始清算程序後的進行方式及注意事項又是為何?

本文進行說明:

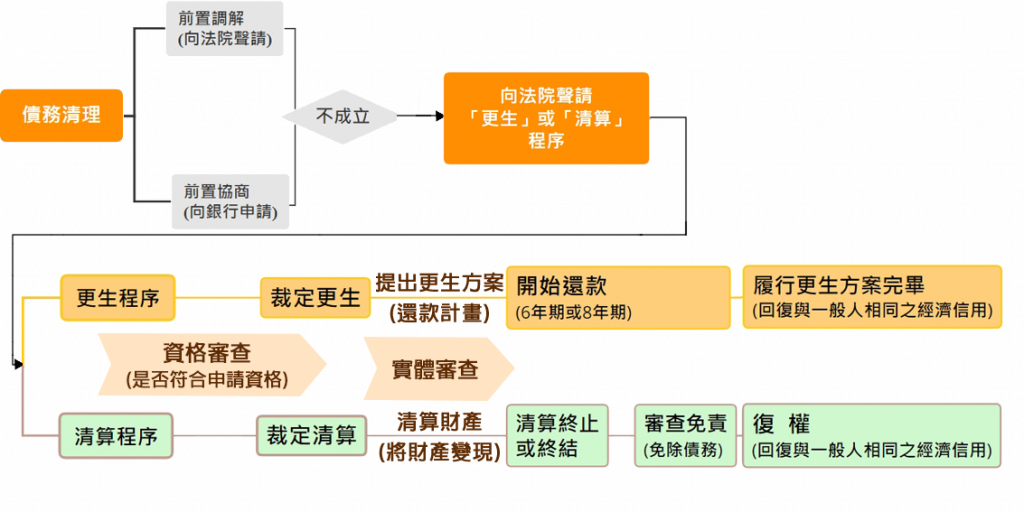

清算程序之流程

前置協商(或前置調解)不成立→向法院聲請是否可適用清算程序→法院裁定開始清算程序→執行清算程序(將財產變現)→清算程序終止/終結→審查是否免責(免除債務)→裁定免責後,審查是否可「復權」(回復法律上的經濟信用)。圖示如下:

清算程序之進行

一、審理程序階段:同前文所述。

二、執行清算程序階段:

法院於裁定債務人開始清算程序後,就轉由司法事務官將債務人名下所有的財產進行變現的程序,此時,債務人名下「較有價值」的財產(如房屋、土地、股票、汽車及其他有價值的動產)就會進入「換成現金」的程序。以下將說明此程序的重要注意事項:

(一)、裁定開始清算程序後可聲請停止強制執行:

法院裁定開始清算程序「後」,債務人如有受「扣薪」之強制執行者,得依強制執行法第12條及消費者債務清理條例施行細則第18條等規定向「執行法院」(非清算法院)聲請停止強制執行,且請注意,執行法院依法只能准予停止強制執行,沒有任何的裁量空間。

(二)、「商業保險」也屬於資產,會同時遭到清算變現,但有變通之方式:

- 勞保、健保、漁保、農保等社會保險不會算入清算的財產中,只有向民間保險公司(如國人泰人壽等)購買之「商業保險」才會算是清算的財產。

- 限於「要保人」為債務人的保險方會列入清算的財產,如「要保人」為他人,債務人縱為「被保險人」或「受益人」也不會納入清算財產之中。

- 保險遭清算變現的方式是由清算法院發函請保險公司立即將保險解約,並將解約後原應繳還債務人之「保單價值準備金」直接解繳至法院,由法院將該筆金額依債權比例分配給各債權人。實務上,法院因考量債務人於保險解約後,重新再購買保險將會面臨保費增加,甚至直接拒保等問題(因年齡增加或保險後有新增疾病等保險風險),同意由債務人直接繳付與「保單價值準備金」同額之現金至法院以換取保單效力的繼續存續,此法可說是「法律不外乎人情」的變通處理方式。

- 聲請清算「前」二年內如有將「要保人」由債務人變更為其他人之情事時,該保險於「變更時」之「保單價值準備金」金額亦會算入清算之財產,將會由清算法院向債務人追繳該筆同額之現款。

(三)、司法事務官於完成清算程序或認為清算財產過少而無法支應清算之費用時,即會將清算程序予以終結或終止,進入下階段之程序。

三、聲請免責階段:

(一)、法院於作成清算終結或終止之程序後,隨即應依職權進行債務人是否可免除剩餘未清償債務之審理程序,即稱「免責程序」。

(二)、債務人可否免責,端視其是否具備下列要件:

1. 債務人須經清算程序或自行提出現金而還款至法額之額度。此額度之標準有二,擇一具備即可:

(1). 債務人如有固定收入者,還款金額至少應達「聲請清算前二年之總收入-個人總支出-扶養費總支出之『差額』」 ⇒ 法院「應」為免責之裁定。

(2). 債務人之還款總額已達債務總額之20% ⇒ 法院「得」為免責之裁定。

2. 債務人無消費者債務清理條例第134條所規定不得免責之事由存在。

(三)、債務人免受強制執行之法定保護期間:

於債務人有固定收入之情況下,法院雖然作成「不免責」之裁定,但自該裁定確定之日起算二年內,債權人仍不得對於債務人進行強制執行的程序,避免影響債務人之還款能力。

(四)、聲請「免責」並無次數之限制:

法院如因債務人未清償至法定額度而為「不免責」之裁定時,債務人只要能「補足 」並清償至法定之額度,「隨時」都可以再提出免責與否之聲請。

四、聲請復權階段:

債務人於受免責之裁定確定後,即可依法聲請復權,法院「應」為准予復權之裁定,迨裁定確定後,法規對於清算債務人之出國限制、職業限制及生活程度之限制等均會除去,而在「法律上」與一般無負債之人全然無異,但在「經濟上」,債務人受清算裁定的註記仍會留在信用徵信之資料上,且長達10年,也就是說,債務人於這10年間將無法向任一間銀行申請大額之借款。

寫在最後

清算程序的聲請過程雖然繁複,但就結果而言,該程序反而有可能是最快、最有效率的債務清理方式,了解後也就發現其實沒有那麼困難,真正的困難點反而在於 ……你願意面對自身的債務了嗎?

【參考條文】消費者債務清理條例第134條

更多文章