簡易的個人破產法|清算程序(上)

本文將就清算程序進行概要式的說明,讓債務人能在最短的時間內了解清算程序的內容,減少對於該程序的「畏惧心」而能正確的選用適合自己的程序。

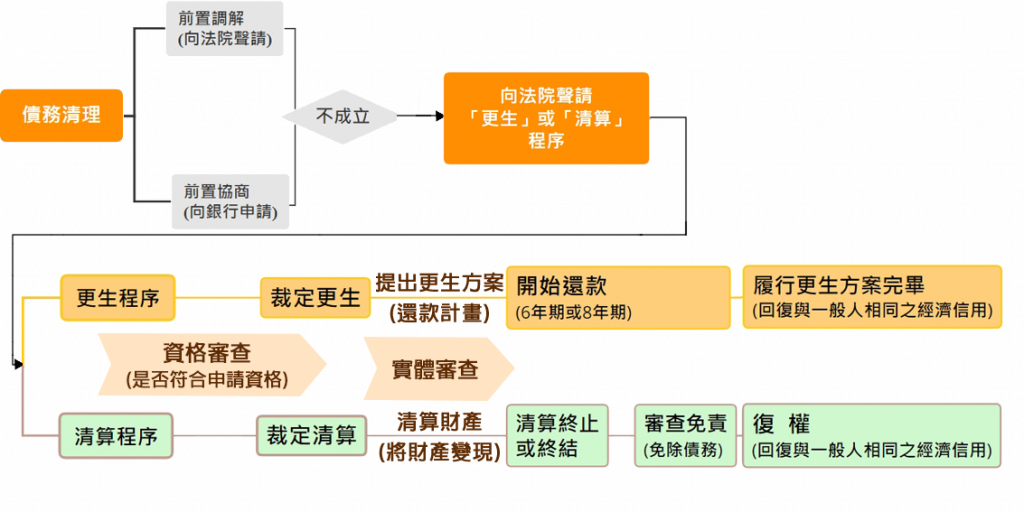

消費者債務清理條例對於清理債務所制定之三大程序分別為:前置協商(調解)、更生程序及清算程序。

其中「清算程序」,除了名稱頗為嚇人外,該程序之繁複、審理嚴格度及辦理所需花費時間向來為各程序之冠,也因此,往往債務人在選擇程序時,常因為對於清算程序的陌生而選用其他相較不適合的程序,反使債務人增加了許多本無需負擔之債務處理成本。

寫在前頭,消費者債務清理條例(下稱債清條例)所稱之「債務」

債清條例所能處理之「債務」僅為「民事之無擔保債務」,因此,下列債務是無法經由本條例所定之程序進行清理(債清條例第42條及第55條):

一、有擔保債務:

(一)、如房屋貸款、汽車貸款、動產擔保抵押貸款,但請注意,倘若擔保物已拍賣或客觀上已滅失(如報廢、沒收等)時,該未清償之債務又會再次「轉變」為無擔保債務,而為債清條例所稱之「債務」。

(二)、另應注意者,有連帶保證人之債務「非」有擔保債務,於實務處理過程中,常遭遇某些不肖銀行人員以此「話術」欺騙債務人,實屬可惡。

二、罰金、罰鍰、怠金及追徵金。

三、債務人因故意侵權行為所生損害賠償之債務:

反面言之,過失侵權行為之損害賠償責任是可算入債清條例中的「債務」,例如車禍所生之損害賠償責任 。

四、債務人履行法定扶養義務之費用。

除了上開債務種類外,私法上所生之債務均可成為債清條例所處理,而常見的債務種類,如租金債務、電信費用債務、本票債務、合會債務及過失車禍所生損害賠償債務等等。

清算程序之流程

前置協商(或前置調解)不成立→向法院聲請是否可適用清算程序→法院裁定開始清算程序→執行清算程序(將財產變現)→清算程序終止/終結→審查是否免責(免除債務)→裁定免責後,審查是否可「復權」(回復法律上的經濟信用)。圖示如下:

清算程序之進行

一、審理程序階段:

(一)、收入之認定方式:

- 有薪資證明者(如薪資單、薪資袋等),依該證明文件進行認定。

- 無薪資證明者,如有投勞保,則依勞保之投保金額,如無勞保,則可書立「收入切結書」以為佐證,但仍必須向法院釋明薪資的來源、金額等細節。

(二)、支出之認定方式:

- 個人支出:如無特別之支出項目(例如特殊醫療費用、業務人員的交通支出等),均會依照強制執行法第122條第3項規定作為原則上之認定,即為「最近一年衛生福利部或直轄市政府所公告當地區每人每月最低生活費一點二倍計算其數額」。

- 受債務人扶養之親屬:原則上每名親屬所需之生活支出認定如上,但必須將該支出金額除以「法定」(非「實際」)之應負擔扶養義務之人數,該除後之平均金額方為法院可認可之金額。常見的情況如下:¹ 受扶養親屬為『未成年子女』時,每月最低生活費用須除以2(即債務人與配偶)。² 受扶養親屬為『父母』時,每月最低生活費用須除以自己+兄弟姊妹人數。

二、執行清算程序階段:

法院將於程序中將債務人名下所有之資產進行「換價變現」之程序。

三、聲請免責階段:

在清算程序終結或終止後,法院將會進一步審查是否可免除債務人所餘之其他債務。

四、聲請復權階段:

正式回復「法律上」之信用生活。

【參考條文】消費者債務清理條例第55條

更多文章